※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

이충헌 밸류파인더 대표

주식투자자라면 일상에서 투자 아이디어를 얻는 경우가 많다. 피터 린치도 그랬다. 피터 린치는 “당신이 약간의 신경만 쓰면 동네 쇼핑상가 등에서 월스트리트 전문가들보다 훨씬 앞서 굉장한 종목들을 골라 가질 수 있다”고 했다. 최근 정부에서는 밸류업 프로그램을 발표하며 한국 주식시장의 중장기 포부를 밝혔다. 오늘은 시장에 알려지지 않은 저평가 주식에 대해 알아보도록 하겠다.

국내기업 : 한국캐피탈에 주목

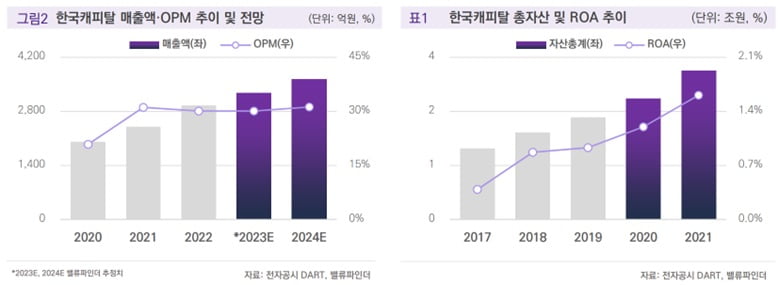

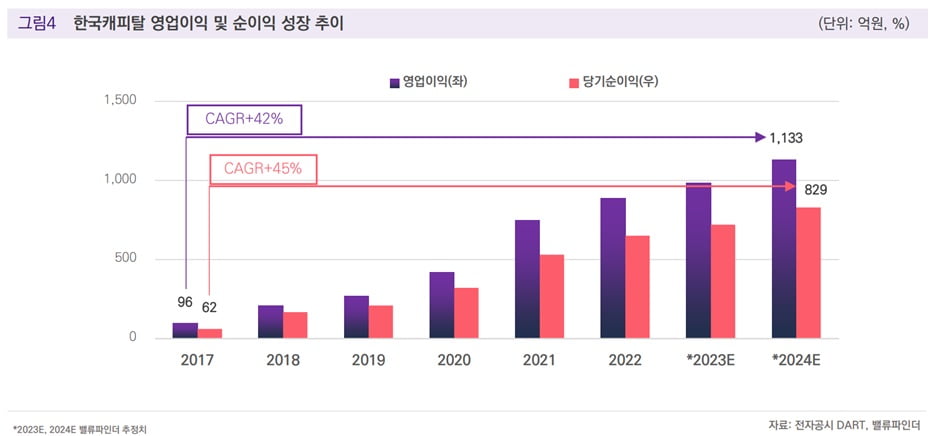

동사는 1989년 설립, 1994년 코스닥 시장에 상장한 여신전문 금융기업이다. 수신기능이 없는 할부·리스금융, 기업금융, 소매금융, 오토금융 사업을 영위하며 2001년 6월 군인공제 회에 인수(보유 지분 80.41%)됐다. 3Q23 기준 매출비중은 기업금융 34%, 소매금융 28%, 오토금융 18%, 리스금융 20%로 분류된다. 동사는 리스금융 중심 사업에서 기업금융, 소매금융, 신기술 사업금융 등으로 포트폴리오를 다각화하며 꾸준한 실적 증가세를 보였다. 영업이익은 2017년 96억원 → 2022년 889억원(CAGR +56.1%), 당기순이익은 2017년 62억원 → 2022년 651억원(CAGR +60%)을 기록하며 가파른 성장을 지속했다

2024E PER 2.5배, PBR 0.34배로 밸류업 프로그램의 진정한 수혜주

정부는 국내 증시 저평가 해소를 위해 일본을 벤치마킹해 도입하는 ‘기업 밸류업 프로그램’을 2월 26일 발표했다. 일본은 2014년부터 기업지배구조 개혁 위한 정책으로 ①자기자본이익률(ROE) 향상 ②주가순자산비율(PBR) 중심 투자정책 ③투자자 소통 강화를 제시해왔다. 금융위원회가 제시한 핵심 내용도 이와 비슷하다. ROE·PBR 등 상장사 주요 투자지표 비교공시 시행, 기업가치 개선 계획 공표 권고, 기업가치 개선 우수기업으로 구성된 상장지수펀드(ETF) 도입 등이 있다. 이에 따라 PBR 1배 미만의 저 PBR 업종이었던 은행, 보험, 증권, 금융지주, 자동차 섹터 등의 주가 강세가 최근 지속됐다. 2022년 기준 동사의 총자산은 3.5조원(+5.1%, YoY)에 달하는 가운데 ROE 15.1%, ROA 1.88%를 기록하며 자본 및 자산운용을 효율화를 통해 수익성을 개선시켰다. 이에 비해 2022년 기준 PER 3.6배, PBR 0.51배를 기록하며 저평가 국면에 있었고 3Q23 기준 PBR 은 0.35배 수준으로 극단적 저평가 구간에 위치해 있다.

포트폴리오 영업자산 다각화 따른 실적 상승 전망

3Q23 별도 기준 동사는 영업이익 240억원(+2.7%, YoY), 당기순이익 196억원(+8.5%, YoY)을 기록했다. 기업금융과 투자금융 부문에서 수수료 등 비이자수익이 약 3배 증가하며 2023년 3분기 실적을 견인했다. 2019년 이후 부동산금융자산을 중심으로 자산규모를 확대했고 2021년 오토금융 신사업에 진출하며 기존 리스금융 중심의 사업 포트폴리오에서 기업금융 및 소매금융으로 영업자산 다각화를 구축했다. 2016년 66%에 달했던 리스금융 비중은 3Q23 기준 18%로 감소했으며 기업금융이 42%, 소매금융이 27%를 차지하고 있다. 신기술 금융사업의 경우 투자조합, PEF 등 2022년까지 누적 2,138억원을 기록하며 규모를 키워가고 있다. 포트폴리오 다각화에 따른 실적 증가가 전망된다.

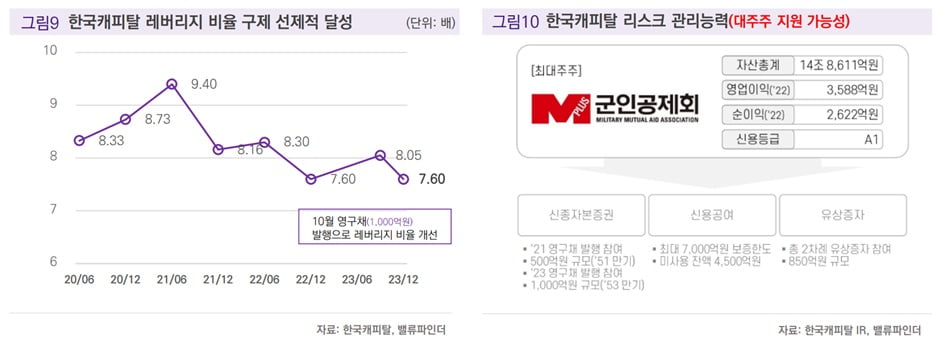

조달금리 인하 따른 실적 상승 전망과 투자포인트

신용등급 상향과 금리 인하 전망에 따른 조달금리 인하로 동사 실적 증가를 전망한다. 동사는 2022년 3대 신용평가사들로부터 제482회 외 무보증사채 A0 신용등급을 부여받았다. ①사업포트폴리오 다각화 ②자산 건전성 지표 개선 ③양호한 재무안전성 ④최대주주 군인공제회의 유사시 지원 가능성 등이 주요 상향 요인이었다. 동사는 현재 1,500억원 규모의 신종자본증권을 발행했고 신용공여 지급 보증도 최대 7,000억원(미사용 잔액 4,500억원)으로 증가했다. 현재 레버리지 비율은 7.6배로 낮아졌고, 1개월 이상 연체율은 1.4%로 유사규모 동종업계 대비 낮은 수준을 기록하고 있다. 신용등급 상향과 금리 인하가 전망되는 가운데 동사는 조달금리 인하에 따라 실적 상승이 전망된다. 2024E 매출액 3,627억원(+10.8%, YoY), 영업이익 1,133억원(+15.0%, YoY)을 전망한다.마지막으로 동사 투자포인트를 정리하면, ①전일 종가 기준 시가총액이 2,067억원이지만 3Q23 기준 현금성자산이 4,377억원이라는 점 ②2023년 예상 당기순이익이 721억원으로 호실적을 기록하고 있다는 점(밸류파인더 추정 2024E 당기순이익 829억원) ③대주주가 군인공제회(지분 80.41%)라는 강점은 그간 저평가 되어왔던 부분을 상쇄시킬 수 있는 충분한 요인들이라 판단한다.

관련뉴스